亚化咨询统计显示,到2023年底,中国乙烯产能将达到4400万吨/年左右,中国丙烯产能将达5200万吨左右,年均复合增速分别为11.5%和8.7%。目前,大量丙烷脱氢和轻烃综合利用项目在建或处于前期工作阶段,同时新项目不断涌现。未来几年,采用国内油气田副产乙烷为原料的乙烯项目和采用进口乙烷为原料的大型乙烯项目在中国将实现零突破,有望成为主流生产路线。同时,碳一直接制烯烃,海外天然气制烯烃等技术的成熟与推广,也为中国烯烃原料多元化提供了更多的选择。

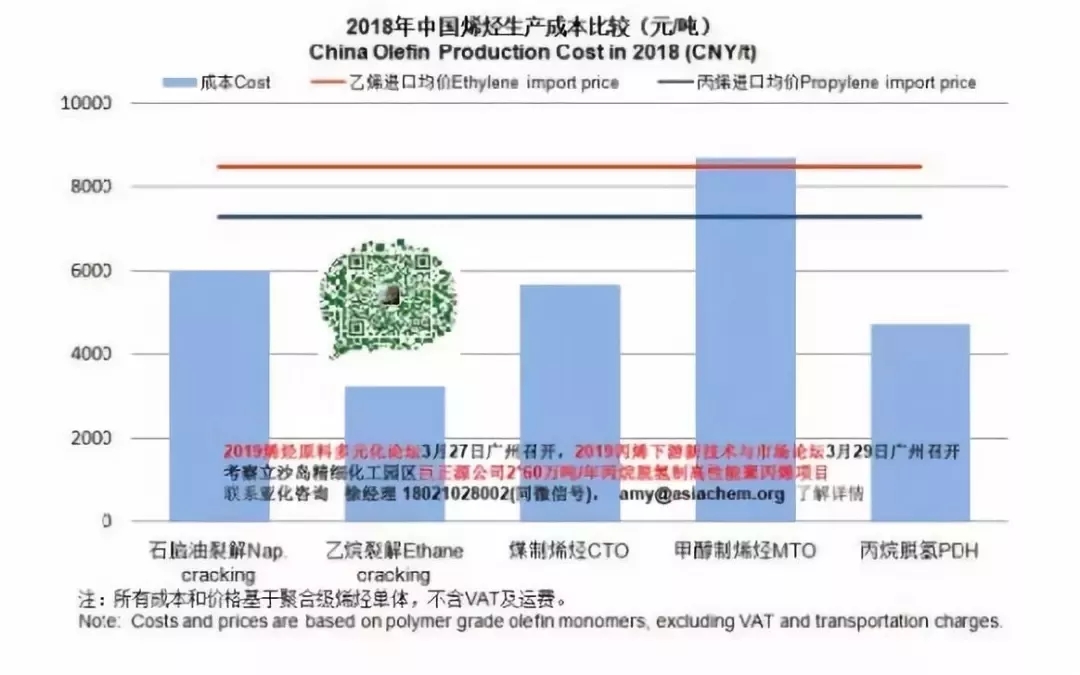

2018年,中国5类项目吨烯烃成本由低到高依次为:乙烷裂解、PDH、CTO、石脑油裂解、MTO。在中国本土已经工业化的烯烃生产路径中,以专产丙烯的PDH路线成本最低,竞争力最强。

2019中国烯烃原料多元化论坛将于3月27-28在广州召开,会议将安排巨正源公司2*60万吨/年丙烷脱氢制高性能聚丙烯项目(PDH)参观考察。

2018年,各路线生产成本如何?新的原料和技术路线对传统路线是否会造成冲击?

亚化咨询测算2018年石脑油蒸汽裂解、乙烷裂解、CTO、MTO、PDH制聚合级烯烃单体的成本(不含VAT及运费,抵扣副产品收益)如下图所示。

其中,CTO为西北地区典型煤制烯烃项目,2018年原料煤均价与上年基本持平,CTO/MTO均采用二代技术。乙烷价格根据“美国当地乙烷市场交易价+液化费用+船费”计算(以美国MB乙烷价格为基准,2018年均价4.5美元/mmbtu,较上年增长32.4%)。2018年,布伦特原油均价为71.7美元/桶,华东地区甲醇均价为3095元/吨,华东地区丙烷均价为4711元/吨左右,分别较上年增长30.8%、11.4%、10%。

在当前价格体系下,2018年5类项目吨烯烃成本由低到高依次为:乙烷裂解、PDH、CTO、石脑油裂解、MTO。在中国本土已经工业化的烯烃生产路径中,以专产丙烯的PDH路线成本最低,竞争力最强。

作为PDH的生产企业,万华化学最新研究数据表明,近几年PDH项目利润抢眼。项目普遍处于盈利状态,利润水平在600-2000元/吨区间波动。中国烯烃供需缺口大,价值高,中长期看丙烷脱氢前景依然可期。

得益于美国低廉的乙烷价格,进口乙烷裂解制乙烯具备超强的成本优势。卫星石化连云港320万吨/年轻烃利用项目,作为典型的进口乙烷裂解制乙烯项目,正按计划快速推进。今年2月,卫星石化曾表示,美国乙烷出口终端正在大力兴建,有助于稳定乙烷价格,有助公司乙烷裂解获得丰厚稳定盈利。

中国CTO项目仍普遍维持高负荷运行,并且盈利性较好,可见煤制烯烃的经济性经得起考验。随着煤炭行业供给侧结构性改革深入,去产能任务推进,优质产能陆续释放,煤炭供需趋于平稳,煤价将在合理区间波动,有利于煤制烯烃成本优势的保持及经济性提升。

2018年前三季度,原油价格呈上行走势,四季度,油价暴跌,全年大部分时间价格运行区间在60-80美元/桶。为了稳定全球原油价格和市场形势,2018年12月,“欧佩克+”减产协议签署国决定自2019年初开始将原油产量在2018年10月基础上减少120万桶/日。由于地区贸易紧张局势加剧,世界经济增长风险增加,未来原油需求前景存在不确定性。步入2019年,油价止跌反弹。预计石化路线烯烃成本存在大幅波动可能,但盈利能力依然可观。

甲醇价格高企行情之下,2018年MTO生产成本为几大主流路线中最高,项目盈利能力承压。寻求低价的甲醇资源,根据市场情况及时调整生产战略,和向上游甲醇产业延伸将是项目抵御风险的良好手段。