近段时间来,我国乙二醇项目密集布局。内蒙古开滦化工投建40万吨煤制乙二醇项目、广汇能源投建40万吨煤制乙二醇项目、内蒙古金诚泰化工改扩建30万吨煤制乙二醇项目、内蒙古鄂尔多斯新杭能源30万吨煤制乙二醇项目环评批复,以及刚召开过乙二醇工程气化装置科林粉煤气化工艺包审查会的总投资219亿元我国拟建最大的陕煤集团榆林化学公司180万吨乙二醇项目等。

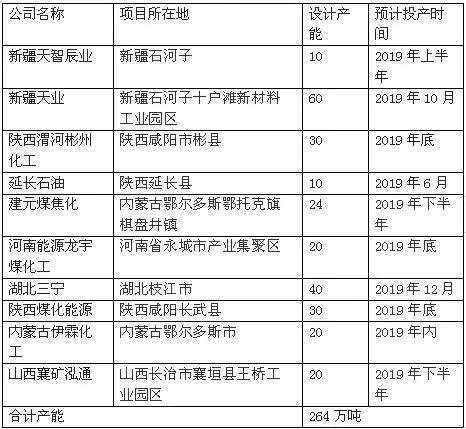

另外,有媒体统计2019年我国将投产十大煤制乙二醇项目,总产能在264万吨,详见表1。

表1 2019年我国将投产的十大煤制乙二醇项目

乙二醇产能扩张步伐继续加快,已经不在局限于中国煤制乙二醇的装置扩能,国际上石油级的几套航母级别的装置计划在将在近两年内陆续开车。据金联创统计,目前煤制乙二醇在建项目达到700万吨以上,这些产能预计将在未来两年内集中释放,而拟建项目更是达到了2000万吨以上。

乙二醇纷纷扩能的动力何在?

煤制乙二醇工艺是我国首创的生产工艺,国内乙二醇的供需缺口,催生了煤制乙二醇的发展,近几年来,煤制乙二醇项目发展的如火如荼。

自从2009年12月,全球首个煤制乙二醇项目——内蒙古通辽金煤化工有限公司20万吨煤制乙二醇项目打通流程之后,煤制乙二醇以投资低、建设周期短、原料煤资源丰富的优势,成为乙二醇市场的一匹黑马,以河南煤业和阳煤集团为主的煤制乙二醇发展迅猛。 即使2014年下半年国际原油价格从100多美元/桶跌至不到30美元/桶,乙二醇价格随之大幅度下降,也没有阻止我国煤制乙二醇新建项目上马的步伐。

自2016年以来,国际油价逐步企稳回暖,加上政策方面的扶持,煤化工环评大门重启,《煤炭深加工升级示范“十三五”规划》出台,习总书记视察神华煤化工项目,使得煤制乙二醇迎来新的发展机遇。另外,煤制乙二醇技术成熟,成本优势明显,因此进入了快速发展通道,成为乙二醇发展的主力军,产能占比越来越大。

虽然面临如此大产能竞争压力,煤制乙二醇项目仍有机遇存在。由于煤制乙二醇产量和质量不断提高,而且价格低于乙烯法产品,聚酯企业普遍认为煤制乙二醇会成为大趋势。

中国化工信息中心咨询事业部桑建新在受访时提到:“煤制乙二醇之所以被聚酯等下游接受,主要是由于煤制乙二醇价格较乙烯法制乙二醇便宜,能降低下游企业的成本”。虽然世界乙二醇产能过剩,但是我国乙二醇仍有较大的需求缺口,如果后期煤制乙二醇的工艺技术能够再度提升,无限接近石油级水平,那就会在与国外乙二醇工厂竞争中占有较大势,另一方面,如果拟建的乙二醇项目在立项之前,充分调研销售半径内下游的情况,理性确定投产产能,必要时,还可以建相关的配套下装置,建立了完整产业链结构后,将会有效的抵抗市场风险。此外乙二醇上市大连期货交易所,乙二醇期货被赋予“规避风险、强化管理”的新期待。企业可以通过套期保值来规避价格风险,还能通过期货市场获取未来市场的供求信息,从而提高企业生产经营决策的科学合理性,在增进企业经济效益方面发挥着重要的作用。

煤制乙二醇问题和风险同在

在取得不俗成绩的同时,当前国内煤制乙二醇产业也面临着不少问题,主要体现在四方面:

一、产能过剩

中国石油和化学工业联合会副秘书长、煤化工专委会秘书长胡迁林介绍说,我国是全球最大的乙二醇消费国,年进口量连续7年超过700万吨,2017年达到历史最高的860万吨,对外依存度长期高于60%。虽然中国乃至亚洲乙二醇产能不足,但全球乙二醇产能其实是过剩的。从产能增长方面看,仅2018年,我国新增煤(合成气)制乙二醇产能222万吨,使煤制乙二醇总产能达466万吨;2019—2021年,国内还将有33个煤(合成气)制乙二醇项目建成投产,新增产能947万吨。届时,煤制乙二醇总产能将达1413万吨。其中,仅2019年投产的乙二醇项目(大多为煤制乙二醇)合计产能就达364万吨,激增34.5%。但其下游聚酯行业未来3年鲜有新建项目投产。

二、产品质量

目前煤制乙二醇产品由于某些指标(主要是杂质成分及含量)和石油路线产品还是存在一些差异,尚未完全被下游高端聚酯行业用户接受。大型聚酯企业一般都采购10%~20%的煤制乙二醇,将其与石油路线乙二醇混合使用,只有个别企业掺混比例能达到50%。产品指标差异问题,将直接决定煤制乙二醇能否全面打开下游聚酯市场。

三、产业竞争力

煤制乙二醇和传统石油路线乙二醇相比,在成本上具有一定竞争优势,但是在低油价的大环境下,煤制乙二醇的盈利能力面临着严峻考验。从全球范围来看,不论是中东以油田伴生气中的乙烷、丙烷和部分石脑油为原料,还是美国以天然气凝析液(NGL)为原料生产的乙二醇,成本都极具竞争力,一旦这些产品大量进入我国市场,无疑将会对我国煤制乙二醇产业形成巨大冲击。

四、环保形势

随着新环保法以及大气污染、水污染、土壤污染防治等专项行动计划的实施,煤制乙二醇产业的环保控制要求将更加严格,煤制乙二醇项目获得用水、用能、环保容量指标的难度也将加大。如何进一步提高节能节水和环保水平,降低“三废”处理的成本等问题,将成为煤制乙二醇等现代煤化工产业发展需要重点研究的问题。此外,我国实施碳交易或开征环保税已是大势所趋,这也将影响煤制乙二醇的整体竞争力。

谨防投资过热 预警产能过剩

预防煤制乙二醇投资过热成为行业关注重点。针对如何防范和化解由盲目投资带来的产能过剩风险,石化联合会副秘书长、煤化工专委会秘书长胡迁林提出如下建议:

▶01 | 统筹规划,科学合理布局,规范准入,从项目水平、能源消耗、环境保护、安全生产、资源条件等方面提出产业准入标准。

国家主管部门应对现代煤化工项目进行监督和管理,通过组织专家对装置建设、运行进行督查、审计和现场标定,确保项目符合市场规范和节能、环保等产业政策。

▶02 | 持续创新,不断提升产业竞争力。

目前各家技术各具特点、产品指标差异、杂质成分及含量不一,即使是同一企业不同批次产品质量也不稳定。国家应积极支持企业通过产学研合作开展技术、装备及催化剂升级研究,提高产品质量,并在节能、减排、降耗上下功夫。

▶03 | 建立标准化体系,加快标准制订。

按照基础通用、产品、方法和管理划分,构建技术标准体系,包括产品标准、方法标准、管理标准等内容,以及煤制乙二醇主副产品在能耗、水耗、排放、安全等方面的规范等。

针对煤制乙二醇行业如何通过顶层设计形成合理产业结构,中国石油和化学工业联合会副会长傅向升表示,《现代煤化工“十三五”发展指南》对煤制乙二醇发展已经提出要求,能源金三角(蒙西、陕北、宁东)依托大型煤炭基地,形成若干煤化工深加工园区,以煤制油、煤制烯烃、煤制乙二醇、煤制芳烃为龙头,合理规划下游深加工产品方案,建设具有竞争力的煤基化工原料及合成材料项目。其他地区(山西、河南、安徽、甘肃等)靠近煤炭运输主干管网或靠近消费中心的,结合炼油、石化基地,可少量布局煤制油、煤制烯烃、煤制气和煤制乙二醇项目。煤制乙二醇要进一步完善工艺技术,提高产品质量、满足聚酯生产要求,开发高浓度硝酸盐废水处理技术,开展升级示范。他强调,高质量发展是未来煤制乙二醇产业的唯一出路。